電 話:135-8498-4787

QQ:319603185

郵箱: cs@key-way.com

地址:蘇州市干將東路178號蘇州自主創新廣場3號樓301室

蘇州的高新技術企業申報財務提前規劃重點須知-全程指導「智為銘略」

蘇州的企業在準備高新技術企業申報工作的*一步,就是需要企業對照高新技術企業認定管理辦法(2016修訂)中的申報要求,對企業進行提前規劃,爭取早日達標,成功申報高企。其中企業財務的工作非常重要,需要提前熟悉高新技術企業有關的財務數據及指標,進行后期規劃。那么企業財務究竟需要了解哪些內容呢?智為銘略小編給大家進行解答:

一、科技人員占企業當年職工總數的比例不低于10%

研發費用歸集工資成本中的科技人員數量,需要與申報高企提供的科技人員清單保持可核對性。

1、科技人員指直接從事研發和相關技術創新活動,以及專門從事上述活動的管理和提供直接技術服務的,累計實際工作時間在183天以上的人員,包括在職、兼職和臨時聘用人員。

2、職工總數包括企業在職、兼職和臨時聘用人員。在職人員可以通過企業是否簽訂了勞動合同或繳納社會保險費來鑒別;兼職、臨時聘用人員全年須在企業累計工作183天以上。

3、科技人員與職工總數口徑不一致

簽訂勞動合同的在職人員<183天。

4、統計方法:全年月平均數

月平均數=(月初數+月末數)÷2

全年月平均數=全年各月平均數之和÷12

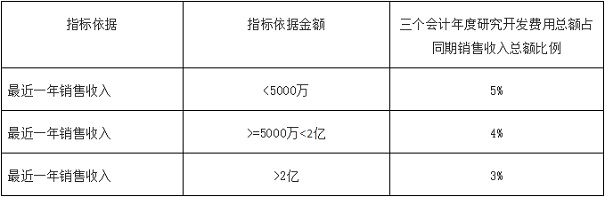

二、企業近三個會計年度研究開發費用總額占同期銷售收入總額的比例符合以下要求:

(中國境內發生的研究開發費用總額占全部研究開發費用總額的比例不低于60%)

注:

1、認定條件規定,三個會計年度合計數達標好可,但實際操作中建議企業每年都達標會更好。

2、*近一年銷售收入指:主營業務收入+其他業務收入

3、研發費用總額為詳見下文*二項“準確界定研發費用核算的范圍”

三、近一年高新技術產品(服務)收入占企業同期總收入的比例不低于60%

1、收入指高企申報年度的上一年度;

2、總收入=主營業務收入+其他業務收入+財務費用中利息收入+投資收益+營業外收入

3、取得收入的高新技術產品(服務)在“2016年國家重點支持的高新技術領域目錄范圍內),目錄在國家高新技術企業認定工作網上可查到。

四、準確界定研發費用核算的范圍

1、研發費用核算主要內容

(1)人員人工費用;

(2)直接投入費用;

(3)折舊費用、長期待攤費用;

(4)無形資產攤銷費用;

(5)設計費用;

(6)裝備調試費與試驗費用;

(7)委托外部研究開發費用;

(8)其他費用。

相關文章:

[上一個產品:蘇州加工單位有研發投入可以申報高新技術企業嗎-在線答疑「智為銘略」] [下一個產品:蘇州工業園區高新技術企業八大技術領域的選擇方法及注意事項]